病気やケガで働けなくなり、傷病手当の条件について調べているものの、自分が対象になるのか不安に感じていませんか。

当面の生活費や退職後の受給について考えると、焦る気持ちが募ってしまうものです。

例えば、退職日までに健康保険の加入期間が継続して1年以上あり、退職日に出勤していなければ、退職後も引き続き受給することが可能です。

この記事では、手当を受け取るための4つの基本要件や、支給額の具体的な計算方法について詳しく解説します。

さらに、退職後も継続して受給するための必須ルールや、申請時の失敗を防ぐためのノウハウもお伝えします。

正しい手続きの手順を把握することで、安心して療養に専念できる環境を整えていきましょう。

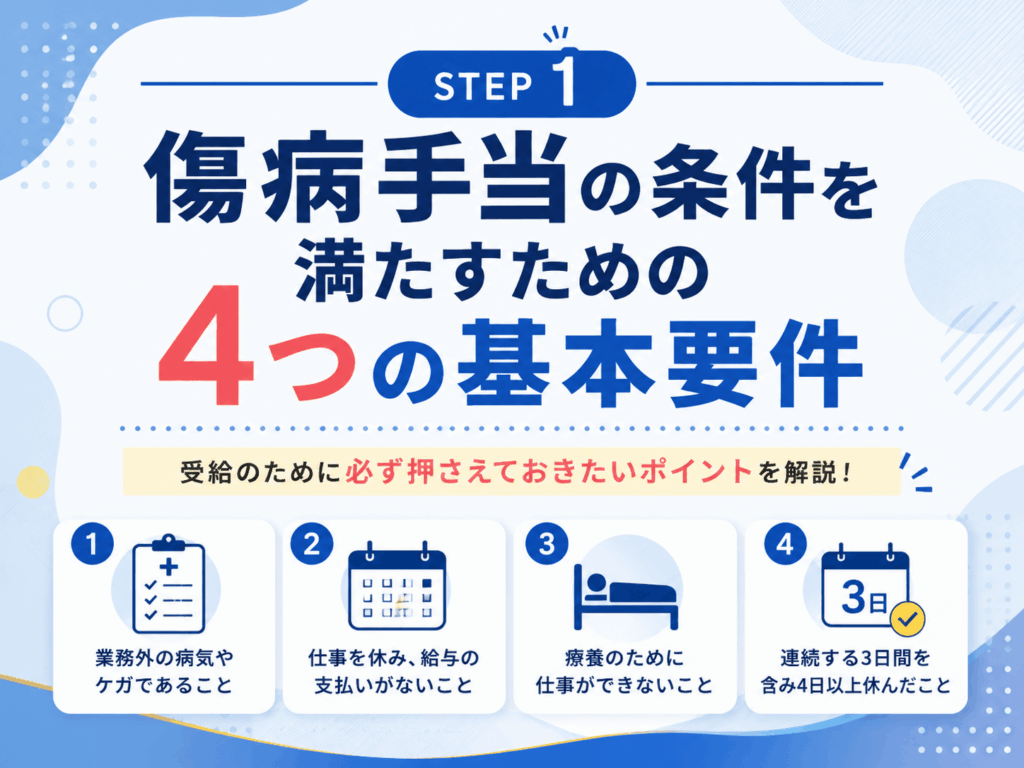

傷病手当の条件を満たすための4つの基本要件

複雑な条件が並んでいるように見えて、手続きに不安を感じてしまうかもしれません。

しかし、一つひとつの要件を紐解いていくと、決して特別なハードルが設けられているわけではないことがわかります。

傷病手当金を受給するには、業務外の病気やケガで労務不能となり、3日間の待期期間を満たし、給与の支払いがないことが条件です。

ご自身の現在の状況が要件に当てはまっているかどうか、順番に確認していきましょう。

業務外の事由による病気やケガの療養が対象となる

手当の対象となるのは、仕事とは関係のない原因で発生した病気やケガに限られます。

業務中や通勤途中の事故など仕事に起因するものは、労災保険という別の制度でカバーされる仕組みになっています。

- 対象:休日のケガ、私生活のストレスによる疾患など

- 対象外:業務中のケガ(労災)、美容整形、健康診断など

例えば、休日のスポーツ中に骨折してしまった場合や、私生活のストレスによる精神疾患で療養が必要になったケースが該当します。

一方で、美容整形や健康診断など、そもそも病気とはみなされない事由による休業は対象外となる点には注意が必要です。

また、業務上の過労が原因で倒れてしまったような状況では、労災保険の申請手続きを優先して進めることになります。

ご自身の症状や発症のきっかけがどちらに該当するのか、まずは冷静に事実関係を整理してみてください。

医師による労務不能の判定

手当を受給するためには、担当の医師から仕事に就くことができないと医学的に証明してもらう必要があります。

本人がどれだけ体調不良で辛いと感じていても、専門家による客観的な意見書がなければ審査には通りません。

- 担当業務を本来の状態で遂行できないこと

- 医師による客観的な意見書が必須

- 業務内容や身体的負担を詳しく伝えることが重要

ここで言う労務不能とは、これまで担当していた業務を本来の状態で遂行できない状態を指しています。

例えば、立ち仕事がメインの職場で足を骨折してしまった場合、明らかに本来の業務をこなすのは困難だと言えるでしょう。

診察の際には、ご自身の業務内容や通勤にかかる身体的な負担などを医師に詳しく伝えることが大切です。

また、初診日が基準となるため、体調に異変を感じたら無理をせずに早めに医療機関を受診することをおすすめします。

医師との円滑なコミュニケーションが、スムーズな申請手続きを進めるための鍵となります。

連続する3日間の待期期間を満たしているか?

療養のために仕事を休み始めた日から、連続して3日間休業することで初めて受給の権利が発生します。

この最初の3日間は待期期間と呼ばれており、手当の支給対象には含まれない期間として健康保険法で定められています。

| 待期期間の条件 | 連続して3日間休業すること |

|---|---|

| カウント対象 | 有給休暇や公休日も含む |

| 不成立のケース | 1日休んで翌日出勤するなどの断続的な休み |

待期期間とは、本当に仕事ができない状態が続いているのかを見極めるための準備期間のようなものだと捉えてください。

例えば、金曜日に体調を崩して休み、土日も引き続き自宅で療養した場合は、この3日間で待期期間が完成することになります。

この期間のカウントには、有給休暇を使用した日や公休日を含めて計算できるため、必ずしも欠勤扱いである必要はありません。

月曜日に出勤できなかった場合、その月曜日が待期期間完了後の4日目となり、ここから手当の支給対象期間が始まります。

お手元のカレンダーを見ながら、ご自身の休業開始日と待期期間の成立日を正確に確認してみましょう。

休業期間中に会社から給与の支払いがない状態であること

休んでいる期間について、勤務先から給与が支給されていないことが受給の必須条件となります。

傷病手当金は、病気やケガで働けなくなった期間の生活保障を目的とした制度として設計されている仕組みです。

休職中に有給休暇などで給与が全額支払われている期間は、手当は支給されません。ただし、支払われる給与が手当額より少ない場合は差額を受け取れます。

そのため、休職中に有給休暇を消化して給与を全額受け取っている期間は、生活費が確保されていると判断され手当は支給されません。

例えば、休業開始から最初の1ヶ月間を有給休暇でカバーした場合、その期間の手当は発生しないことになります。

もし会社から一部の給与や見舞金などが支払われている場合でも、その額が本来の傷病手当金の額より少なければ差額を受け取れます。

生活費の見通しを立てるためにも、休職期間中の給与の取り扱いについて事前に確認しておくことをおすすめします。

勤務先の給与規程や就業規則を一度チェックし、不明な点は担当部署へ相談してみてください。

傷病手当金はいくらもらえる?支給額の計算方法と期間

病気やケガで休職することになった際、当面の生活費がどうなるのか不安になってしまいますよね。

当面の生活を支えるためにも、具体的な支給額と受け取れる期間をあらかじめ把握しておくことが重要です。

- 支給額:休職前の給与のおおよそ3分の2程度

- 支給期間:支給開始日から通算して最長1年6カ月間

例えば、月給が30万円だった方の場合、1カ月あたり約20万円が支給される計算になります。

家賃や食費などの固定費を支払っていけるか、具体的なイメージが湧いてくるのではないでしょうか。

また、支給される期間についても健康保険法によって明確なルールが定められています。

以下では、具体的な計算方法や最長で受け取れる期間の詳細について順番に解説します。

ご自身の状況に当てはめながら、休職中の資金計画を立てるための参考にしてみてください。

支給額の具体的な計算式

実際に受け取れる傷病手当金の額は、直近12カ月の標準報酬月額の平均額をベースに算出されます。

標準報酬月額とは、毎月の基本給や各種手当を含めた給与額を区切りの良い幅でランク分けしたものです。

直近12カ月の標準報酬月額の平均額を30日で割り、その3分の2を掛けた金額が1日あたりの支給額となります。

具体的な計算式としては、直近12カ月の標準報酬月額の平均額を30日で割り、その3分の2を掛けた金額が1日あたりの支給額となります。

例えば、直近12カ月の給与平均が30万円だった場合、1日あたりの支給額はおよそ6600円です。

これを1カ月分に換算すると約20万円となり、休職中の生活の基盤となる金額が算出されます。

ただし、就職や転職をしたばかりで健康保険の加入期間が12カ月に満たない場合は特例が適用されます。

その場合は、ご自身の平均額と加入している健康保険全体の平均額を比較し、低い方の金額が計算のベースとして採用されます。

まずは直近の給与明細を手元に用意して、おおよその受給額をシミュレーションしてみましょう。

支給期間は支給開始日から最長1年6カ月となる

傷病手当金が支給される期間は、支給開始日から通算して最長1年6カ月間と定められています。

以前はカレンダー上の期間で1年6カ月とされていましたが、法改正により実際に支給された日数を合計して1年6カ月となりました。

- 支給開始日から通算して最長1年6カ月間

- 復職して給与をもらっていた期間はカウントされない

- 別の新しい病気やケガの場合は新たに期間が設定される

途中で体調が回復して数カ月復職し、再び同じ病気で休職した場合でも、復職して給与をもらっていた期間はカウントされません。

そのため、治療が長期化したり入退院を繰り返したりするケースでも、受給できる権利を無駄なく活用できます。

うつ病などの精神疾患で出勤と休職を繰り返してしまうような状況でも、通算化されたことで生活の保障が途切れにくくなりました。

ただし、別の新しい病気やケガで休職する場合は、その病気ごとに新たに1年6カ月の期間が設定されます。

ご自身の治療計画や主治医の意見を踏まえながら、無理のない復職スケジュールを立ててみてください。

給与が一部支払われている場合の調整はどうなる?

休職中も会社から給与が一部支払われている場合、傷病手当金の額は調整されるルールとなっています。

傷病手当金は休業中の生活保障という目的があるため、給与の額が手当の額を上回る場合は支給されません。

| 給与の支払い状況 | 傷病手当金の支給 |

|---|---|

| 給与が手当額を上回る | 支給されない |

| 給与が手当額を下回る | 差額分のみ支給される |

会社から支払われる給与が手当の額を下回る場合に限り、その差額分のみが支給される仕組みです。

例えば、傷病手当金が日額6000円のところ、会社から日額4000円の手当が出ている場合を想定してみます。

このケースでは、差額である2000円のみが傷病手当金として支給されることになります。

休職直後に有給休暇を消化する方は多いですが、その期間中は手当の対象外となる点に注意が必要です。

会社の給与規程や休職時の取り扱いについて、事前に総務や人事の担当者へ確認しておきましょう。

障害年金や出産手当金と併給調整されるケースに注意する

傷病手当金は、他の公的な給付金と同時に満額を受け取ることはできない決まりとなっています。

同一の病気やケガで障害厚生年金を受け取る場合や、出産手当金の対象となる場合は金額の調整が行われます。

- 障害厚生年金(同一の病気やケガの場合)

- 出産手当金

- 老齢年金(退職後に受給し始めた場合)

出産手当金が支給される期間についてはそちらが優先されるため、傷病手当金は支給停止となるか、差額のみが支給される形になります。

また、同じ病気で障害厚生年金を受給できる状態になった場合も、傷病手当金の額が年金額を上回る場合に限り差額が支給されます。

複数の制度が絡むと計算が複雑になり、想定していた金額が振り込まれずに生活資金がショートしてしまうリスクがあります。

ご自身が他の給付金の対象になる可能性がある場合は、年金事務所や加入している健康保険協会へ早めに相談してください。

退職後も受給し続けるための必須要件

病気やケガでやむを得ず会社を辞めることになった場合、今後の生活を支える収入源がどうなるのか心配ですよね。

退職後も傷病手当金を継続して受け取るためには、在職中とは異なる厳格なルールをクリアする必要があります。

実は、制度の仕組みを正しく理解していないばかりに、意図せず受給資格を失ってしまうケースが後を絶ちません。

- 退職日までに健康保険の加入期間が継続して1年以上あること

- 退職日当日に出勤していないこと

例えば、退職日に良かれと思って取った行動が原因で、翌月からの手当が完全にストップしてしまうといった事態も起こり得ます。

以下では、退職後も手当を確実に受給し続けるための具体的な条件や、やってはいけない注意点について詳しく解説します。

退職日までに被保険者期間が継続して1年以上ある

退職後も手当を受け取るには、退職日までに健康保険の加入期間が1年以上連続している必要があります。

この被保険者期間は同一の会社である必要はなく、転職を挟んでいても途切れずに加入していれば通算される仕組みです。

転職を挟んでいても、空白期間がなく途切れずに健康保険に加入していれば期間は通算されます。1日でも空白期間があると数え直しになります。

例えば、前の会社を3月末で退職し、翌日の4月1日に今の会社へ入社して保険を切り替えていれば期間は継続しているとみなされます。

一方で、退職後に国民健康保険に加入していた空白期間が1日でもあると数え直しとなる点には注意が必要です。

ご自身の加入履歴が連続しているか不安な場合は、年金事務所や健康保険組合に加入記録を照会してみてください。

退職日に出勤してしまうと受給権を喪失する

退職日当日に少しでも出勤して業務を行ってしまうと、その時点で以降の手当を受け取る権利を失います。

傷病手当金は労務不能であることが大前提であるため、出勤したという事実が働ける状態だとみなされる基準になるのです。

- 少しでも出勤すると受給資格が消滅する

- 挨拶や荷物整理のための短時間の出社もNG

- 最終日は有給休暇の消化か欠勤扱いにする

最終日だからと引き継ぎや挨拶のために数時間だけ会社へ顔を出しただけでも、受給資格が消滅してしまいます。

荷物の整理や私物の回収が必要な場合は、休職に入る前に済ませるか、家族や同僚に郵送をお願いするなどの対策を検討してみてください。

最終日は有給休暇を消化するか、欠勤扱いとして処理してもらうよう会社と事前に調整しておきましょう。

雇用保険の失業給付との併給は可能か?

傷病手当金と雇用保険の失業給付を同時に受け取ることはできません。

失業給付はすぐに働ける状態にあることが条件であるため、病気で働けない傷病手当金とは根本的な目的が矛盾する仕組みとなっています。

| 傷病手当金 | 病気で働けない期間の生活保障 |

|---|---|

| 失業給付 | すぐに働ける状態での求職活動支援 |

| 対応方法 | 病気ですぐに働けない場合は受給期間延長手続きを行う |

治療に専念すべき期間は傷病手当金を受け取り、病気が完治して求職活動を再開できる状態になってから失業給付の申請を行うのが一般的な流れです。

なお、病気ですぐに働けない場合は、ハローワークで受給期間延長手続きを行っておくことをおすすめします。

焦って両方の手続きを進めるのではなく、まずは体調の回復を最優先に考えた計画を立ててください。

退職後の正しい手続き先

退職後の傷病手当金の申請は、会社を経由せずご自身で直接加入先の健康保険機関へ書類を提出する必要があります。

在職中は人事や総務の担当者が代行してくれますが、退職後は全国健康保険協会や健康保険組合などと直接やり取りを行う体制に変わります。

退職後は会社を経由せず、ご自身で直接加入先の健康保険機関へ書類を提出します。事業主の証明は不要になりますが、医師の意見書は引き続き必要です。

申請書の事業主記入欄についても、退職日翌日以降の期間分からは会社の証明をもらう必要がなくなります。

ただし、医師の意見書は引き続き必要となるため、定期的な通院と主治医への書類作成依頼は欠かさず行ってください。

手続きの窓口が変わることで戸惑うかもしれませんが、不明点は直接保険機関の窓口へ問い合わせながら進めてみてください。

申請時の失敗を防ぐための独自ノウハウ

傷病手当金の受給を確実なものにするためには、単に指定された書類の空欄を埋めるだけでは不十分です。

実際に手続きを進める過程では、医師に症状がうまく伝わらなかったり、勤務先とのやり取りで想定外のトラブルに直面したりするケースが少なくありません。

- 医師に症状がうまく伝わらない

- 勤務先とのやり取りで想定外のトラブルが発生する

- 書類の準備に手間取り申請のタイミングを逃す

例えば、書類の準備に手間取り、申請のタイミングを逃してしまうといった事態は絶対に避けたいところです。

以下では、申請手続きの各ステップにおいてつまずきやすいポイントと、その具体的な解決策について解説します。

医師への上手な診断書の頼み方

医師に傷病手当金の意見書を依頼する際は、日常生活や仕事においてどれほど支障が出ているかを具体的に伝えることが重要です。

医師は限られた診察時間の様子から症状を判断するため、本来の業務に耐えられない状態であることを客観的に示す材料が必要になります。

- 日常生活や仕事でどれほど支障が出ているか

- 業務内容の具体的な負担

- 具体的なエピソード(通勤時の動悸、作業の継続困難など)

例えば、通勤電車に乗るだけで激しい動悸がする、あるいは痛みがひどくてパソコン作業が1時間も継続できないといった具体的なエピソードを伝えるとよいでしょう。

口頭だけで全てを伝えようとすると、緊張して重要なポイントを話し忘れてしまうことも珍しくありません。

診察室で正確な状況を共有するためにも、ご自身の状態を客観的に整理する準備をしてから受診してください。

会社が手続きに非協力的な場合は保険組合に直接相談する

勤務先が傷病手当金の申請手続きに応じてくれない場合は、加入している全国健康保険協会や健康保険組合に直接連絡して手続きを進めることが可能です。

申請書には事業主が記入すべき証明欄が設けられていますが、会社側の協力を得られない状況でも労働者自身で申請できる救済措置が用意されています。

会社側の協力を得られない状況でも、加入している健康保険協会や健康保険組合に直接連絡して労働者自身で申請手続きを進めることが可能です。

退職間際で担当者と連絡がつきにくかったり、休職に対する理解が得られず書類の記入を後回しにされたりするケースがこれに該当します。

手続きが滞り、当面の生活費が枯渇してしまうのではないかと焦る気持ちはよくわかります。

一人で抱え込まず、まずは手元の健康保険証に記載されている窓口へ現在の状況をありのままに相談してみてください。

うつ病など精神疾患で申請する際の特有のハードルとは?

精神疾患を理由に傷病手当金を申請する場合、初診日の特定や症状の客観的な証明が他の病気よりも難しくなる傾向があります。

骨折などの外傷とは異なり、気分の落ち込みや不眠といった症状は目に見えにくく、いつから労務不能な状態になったのかを明確に判断しにくい性質を持っていると言えます。

- 初診日の特定や症状の客観的な証明が難しい

- 過去の通院歴や薬の処方履歴を正確に申告する

- 時系列で整理し、担当医師と認識をすり合わせる

例えば、内科で不眠の薬をもらっていた時期と、心療内科を本格的に受診した時期がずれていると、初診日の扱いで審査が長引く可能性があります。

審査の段階で辻褄が合わなくなると、追加の証明書類を求められて余計な時間を浪費してしまいます。

ご自身の通院歴や服薬の履歴を時系列で整理し、担当の医師と認識のすり合わせをしっかりと行いましょう。

申請から初回振込までのリアルなタイムラインを把握する

傷病手当金の申請書を提出してから初回の入金があるまでには、通常1ヶ月から2ヶ月程度の期間を要します。

保険組合側で書類の不備がないかを確認し、医療機関への照会や審査を慎重に行うプロセスが含まれているため、即座に振り込まれるわけではありません。

| 振込までの期間 | 通常1ヶ月から2ヶ月程度 |

|---|---|

| 遅れる原因 | 書類の記入漏れや添付書類の不足 |

| 対策 | 手元の貯金や固定費を見直し、無理のない生活設計を立てる |

例えば、給料日が毎月25日だとしても、休職を開始した直後の1ヶ月間は無収入となる期間が発生する想定で家計をやり繰りする必要があります。

収入が途絶える期間が長引くほど、精神的なプレッシャーは大きくなっていくものです。

当面の資金ショートを防ぐためにも、あらかじめ手元の貯金や固定費の支出を見直し、無理のない生活設計を立てておきましょう。

申請方法と必要書類の手順

傷病手当金の受給に向けた手続きは、複数の関係者が関わるため順序立てて進めることが求められます。

書類の準備から最終的な提出に至るまで、全体の流れをあらかじめ把握しておくことが重要と言えるでしょう。

体調が優れない中で事務作業をこなすのは負担が大きく、途中で投げ出したくなるかもしれません。

複数の関係者が関わるため、全体の流れを把握し、それぞれのプロセスで誰に何を依頼すべきかを明確にしておくことが重要です。

まずは勤務先に休職する旨を報告し、専用の申請書を手配します。

通院している医療機関の主治医に療養担当者記入用の欄を埋めてもらいます。

勤務先の人事や労務担当者に事業主の証明欄を記入してもらいます。

すべての記入欄が埋まったことを確認し、加入している健康保険機関へ書類を提出します。

例えば、少し熱が下がった日に1つだけ書類の準備を進めるといった、無理のないペース配分が大切です。

手当を確実に受け取るための具体的なステップについて、ここから順番に詳しく解説していきます。

スムーズに申請を完了させるためにも、ご自身の状況と照らし合わせながら一つひとつの手順を確認してください。

会社に休職を報告し申請書を受け取る

手続きの第一歩として、まずは勤務先に休職する旨を報告し、専用の申請書を手配する必要があります。

傷病手当金の申請には会社側の証明が必須となるため、職場との連携を避けて通ることはできません。

- 直属の上司に報告し、人事・総務に発行を依頼する

- 会社が用意してくれない場合は公式サイトから自分で印刷する

直属の上司に事情を説明したうえで、人事や総務の担当部署に書類の発行を依頼するのが一般的な流れです。

例えば、メールやチャットツールを使って記録を残しながら連絡を取ると、後々のトラブル防止に役立ちます。

もし会社側で書類を用意してくれない場合は、加入している健康保険の公式サイトからご自身で印刷することも可能です。

自分で用紙を準備できる環境があれば、会社の対応を待たずに次のステップへ進めるため時間を短縮できます。

体調不良のときは連絡すること自体が億劫になりますが、手当を受け取るための大切な第一歩として早めに動きましょう。

担当医師への意見書記入依頼

手元の申請書が用意できたら、次は通院している医療機関の主治医に療養担当者記入用の欄を埋めてもらいます。

傷病手当金の審査において、医学的な見地から労務不能であると証明する医師の意見書は最も重要な根拠となります。

- いつからいつまで仕事に行けない状態なのかを正確に伝える

- 業務内容の負担や日常生活での困難な状況をメモにまとめておく

- 初診日より前の期間は原則として証明できない点に注意する

実際に審査を行う保険者は、この意見書に記載された期間や症状をもとに支給の可否を判断する仕組みです。

診察室で医師と対面した際に、いつからいつまで仕事に行けない状態なのかを正確に伝える必要があります。

例えば、業務内容の具体的な負担や日常生活での困難な状況をメモにまとめておくと、スムーズに情報共有できるでしょう。

ただし、医師は初診日より前の期間については原則として証明できない点には注意が必要です。

書類の不備で何度も病院に足を運ぶ事態を防ぐためにも、記入内容に漏れがないか受け取り時にしっかり確認してください。

事業主の証明欄は誰に記入してもらうべきか?

医師の証明をもらった後は、勤務先の人事や労務を管理している担当者に事業主の証明欄を記入してもらいます。

この証明は、休職期間中に会社から給与が支払われていないことや、出勤していない事実を客観的に裏付けるためのものです。

休職期間中に会社から給与が支払われていないことや、出勤していない事実を客観的に裏付けるために必要です。

例えば、月末締めの会社であれば、翌月の初め頃に書類を提出して記入をお願いするのが効率的です。

退職後に申請手続きを行うケースでは、在籍していた期間についてのみ元の勤務先に証明を依頼することになります。

すでに会社を辞めている場合、元の上司や同僚に連絡を取るのは気まずいと感じる方も多いかもしれません。

しかし、この証明がないと審査がストップしてしまうため、事務的な手続きと割り切って連絡を取ることをおすすめします。

担当者がいつ頃までに記入を終えて返送してくれるのか、あらかじめ目安の時期を確認しておきましょう。

記入済みの書類を全国健康保険協会や健康保険組合へ提出する

すべての記入欄が埋まったことを確認したら、加入している全国健康保険協会や健康保険組合へ書類を提出します。

提出先となる保険者が書類を受理して初めて、傷病手当金の支給に向けた正式な審査が開始されることになります。

- 会社がまとめて送付するか、自分で直接郵送するかを確認する

- 郵送中の紛失に備えて、提出前にすべての書類のコピーを残しておく

- 発送前に記入漏れや添付書類の不足がないか最終チェックを徹底する

提出方法には2つのパターンがあり、会社がまとめて送付してくれる場合と、ご自身で直接郵送する場合があります。

例えば、会社が手続きを代行してくれるなら人事部に書類を渡し、自分で送るなら指定の宛先へ簡易書留で郵送します。

万が一書類に不備が見つかった場合、手元に控えがないとどこを修正すべきか把握できず、対応に時間がかかってしまいます。

記入漏れや添付書類の不足があると振込時期が大幅に遅れる原因となるため、発送前の最終チェックを徹底しましょう。

当面の生活費を少しでも早く確保するために、不備のない完全な状態の書類を提出するよう心がけてください。

傷病手当の条件に関するよくある質問

傷病手当金の申請を進める中で、細かなルールや税金の扱いに疑問を抱く方は決して少なくありません。

体調が優れない中で複雑な制度を紐解いていくのは、想像以上に精神的な負担がかかるものです。

例えば、療養中の収入源確保として軽い副業を検討している場合、誤った行動が突然の受給停止を招く恐れがあります。

手元の資金がいつまで持つのかという不安を取り除くためにも、正しい知識を身につけることが重要と言えるでしょう。

以下では、傷病手当金の受給に関して多くの方が直面する疑問点について、具体的な解決策とともに詳しく解説します。

Q. 傷病手当金はいつ振り込まれますか?

傷病手当金が指定口座に振り込まれるのは、申請書類を提出してからおよそ1か月から2か月後が目安となります。

全国健康保険協会や健康保険組合での審査手続きに一定の時間を要するため、即座に支給されるわけではありません。

申請書類を提出してからおよそ1か月から2か月後が目安となります。審査手続きに一定の時間を要するため、即座に支給されるわけではありません。

休職中の収入が途絶えた状態で数週間待つのは、今後の生活が見通せずに心細くなってしまうものです。

申請から初回の振込まではタイムラグがあるため、当面の家賃や食費などの生活費をあらかじめ確保しておく必要があります。

少しでも早く手元に資金を用意するためにも、記入漏れや添付書類の不足がないか提出前に入念に確認しましょう。

万が一、想定よりも振込が遅れていると感じた場合は、管轄の窓口へ直接問い合わせて進捗状況を確認してみてください。

Q. 傷病手当金は課税対象になりますか?

傷病手当金として受け取った金額に対して、所得税や住民税などの税金がかかることはありません。

健康保険法において非課税所得として定められているため、毎年の確定申告の対象にも含まれない仕組みとなっています。

- 所得税や住民税はかからない(非課税所得)

- 毎年の確定申告の対象にも含まれない

- ただし、前年の所得に対する住民税の支払い義務は継続する

仮に月に20万円を満額で受け取ったとしても、その金額から税金が差し引かれることなく全額を手元に残せます。

手取り額がそのまま生活費として活用できるため、療養中の家計管理において大きな助けとなるはずです。

休職中であっても社会保険料や住民税の請求は届くため、手元に残る資金の管理を計画的に行いましょう。

会社を退職している場合は、自分で納付書を使って支払う手続きが発生することも覚えておいてください。

Q. 療養中に副業をしても問題ないですか?

傷病手当金を受給している期間中に、副業などで収入を得ることは原則として認められていません。

そもそもこの制度は、病気やケガで労務不能となり、収入を絶たれた方の生活を保障するために設けられている制度です。

- 副業などで収入を得ることは原則として認められていない

- 働くことができる状態とみなされ受給資格を失う恐れがある

- ネットオークションなど一時的な収入は例外となる場合がある

体調が良い日に数時間だけ自宅で軽作業をしただけでも、働くことができる状態とみなされて受給資格を失う恐れがあります。

少しでも生活費の足しにしたいと考える気持ちはわかりますが、焦って無理をすると取り返しのつかない事態を招きます。

今は治療に専念することを最優先とし、どうしても生活が苦しい場合は別の支援制度がないか管轄の窓口へ相談してください。

自己判断で仕事を引き受けることだけは避け、確実な受給を維持するよう心がけることをおすすめします。

Q. 障害年金を受け取っていても併給されますか?

同一の病気やケガを理由として障害厚生年金などを受け取っている場合、傷病手当金と両方を同時に満額受け取ることはできません。

公的な生活保障制度の二重取りを防ぐ目的から、支給される金額の調整が行われるルールが適用されます。

| 併給の可否 | 同時に満額受け取ることはできない |

|---|---|

| 調整の仕組み | 障害年金の日額が傷病手当金の日額を下回る場合に限り、差額分が支給される |

| 例外 | 別の病気やケガが原因で受給する場合は併給が認められるケースもある |

具体的には、障害年金の日額が傷病手当金の日額を下回る場合に限り、その差額分だけが支給される仕組みとなっています。

手当の金額が減ってしまうことに戸惑うかもしれませんが、両方の制度を組み合わせることで長期的な生活保障につながります。

複数の制度を利用する際は自己判断を避け、年金事務所や健康保険組合に詳しい状況を伝えて指示を仰ぎましょう。

ご自身の状況に合わせて適切な受給額を把握し、無理のない療養生活を送れるように手続きを進めてみてください。

まとめ:要件を満たせば退職後も受給できるため状況に合った手続きが重要

傷病手当金は、4つの基本要件を満たすことで生活の基盤を支えてくれる重要な制度と言えるでしょう。

在職中はもちろんのこと、条件をクリアしていれば退職後であっても継続して給付を受けられます。

体調が優れない中で複雑な手続きを進めるのは、想像以上に骨が折れる作業かもしれません。

例えば、医師に現在のつらい症状を率直に伝えるだけでも、労務不能の証明をスムーズに得られる可能性が高まります。

会社や健康保険組合への相談を早めに行うことで、当面の生活費に関する不安を和らげることができます。

もちろん、退職日に出勤しないといった厳格なルールには細心の注意を払う必要があります。

退職日当日に引き継ぎなどで少しでも出社すると、その日をもって受給資格が打ち切られてしまいます。

制度の仕組みを事前に把握しておくことで、意図せず給付が止まる致命的なミスを回避できるはずです。

当面の生活費が確保できれば、金銭的なプレッシャーから解放され、心身の回復に専念できる環境が整います。

まずはご自身が加入している健康保険の窓口を確認し、無理のない範囲で必要な書類の準備から始めてみてください。