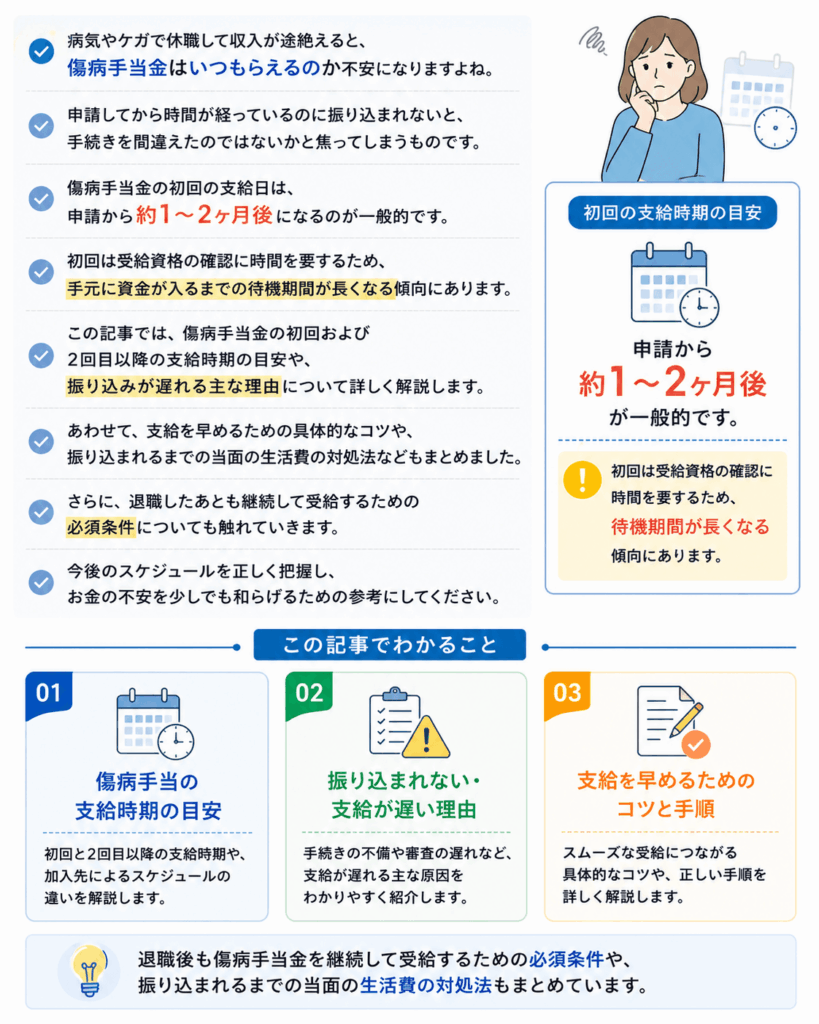

病気やケガで休職して収入が途絶えると、傷病手当金がいつもらえるのか不安になりますよね。

申請してから時間が経っているのに振り込まれないと、手続きを間違えたのではないかと焦ってしまうものです。

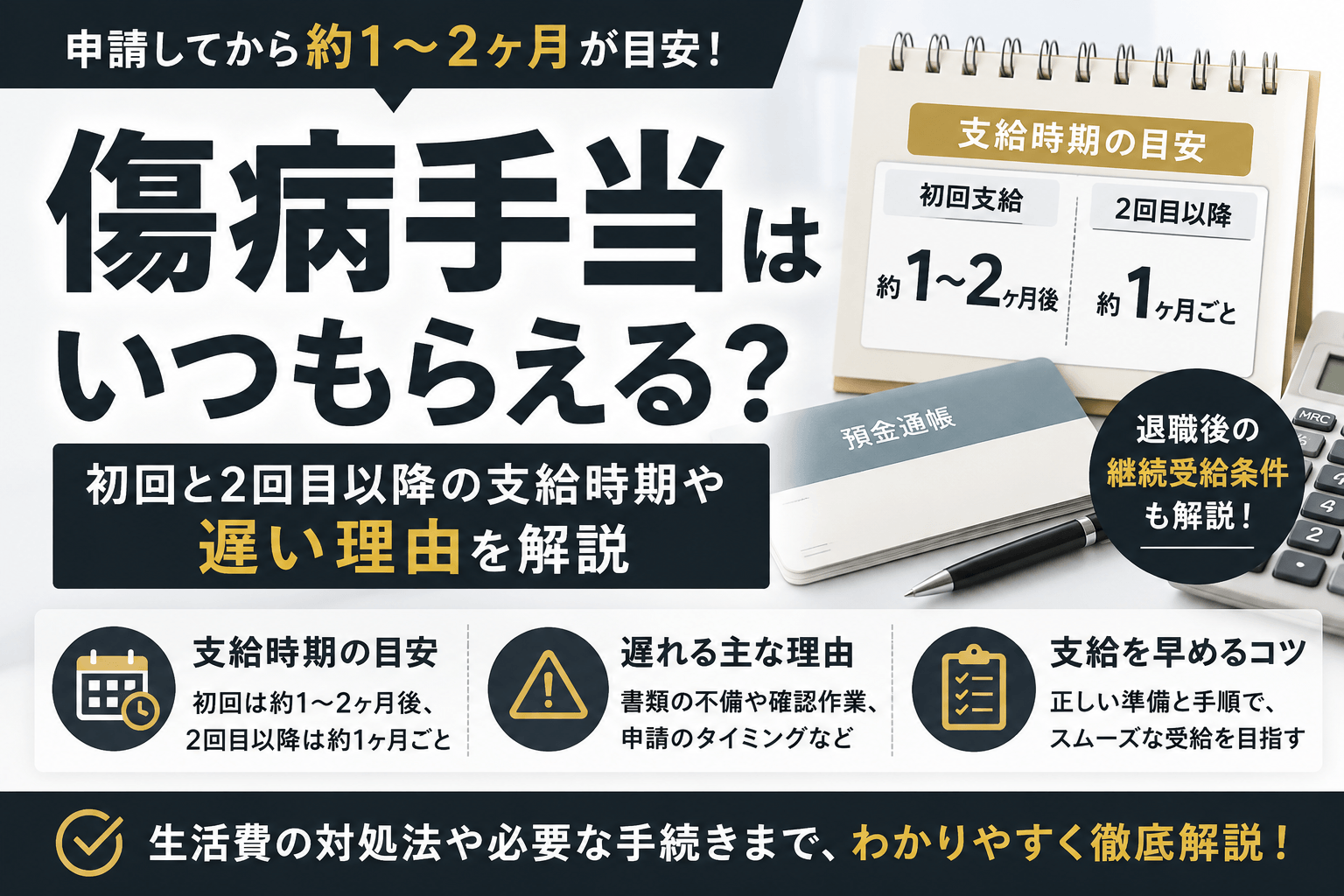

傷病手当金の初回の支給日は、申請から約1〜2ヶ月後になるのが一般的です。

初回は受給資格の確認に時間を要するため、手元に資金が入るまでの待機期間が長くなる傾向にあります。

この記事では、傷病手当金の初回および2回目以降の支給時期の目安や、振り込みが遅れる主な理由について詳しく解説します。

あわせて、支給を早めるための具体的なコツや、振り込まれるまでの当面の生活費の対処法などもまとめました。

さらに、退職したあとも継続して受給するための必須条件についても触れていきます。

今後のスケジュールを正しく把握し、お金の不安を少しでも和らげるための参考にしてください。

傷病手当はいつもらえる?初回と2回目以降の支給時期の目安

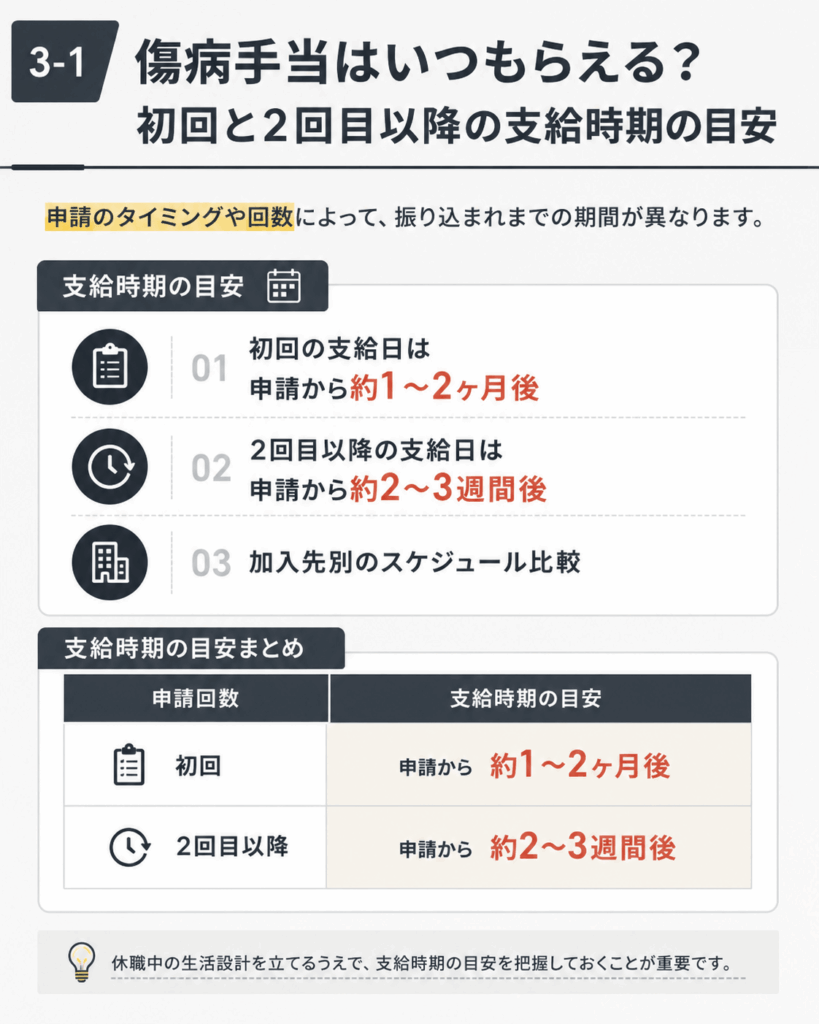

傷病手当金が手元に振り込まれるまでの大まかなスケジュールは、申請のタイミングや回数によって大きく変わります。

休職により収入が途絶える中で、当面の生活費のやり繰りを考えるうえで、いつ振り込まれるかの目安を知ることは非常に重要です。

初回と2回目以降では支給のタイミングが異なるほか、加入している健康保険によってもスケジュールに差が出ます。

| 申請回数 | 支給時期の目安 |

|---|---|

| 初回 | 申請から約1〜2ヶ月後 |

| 2回目以降 | 申請から約2〜3週間後 |

以下では、初回と2回目以降の支給時期の目安や、加入先ごとのスケジュールの違いについて詳しく解説します。

初回の支給日は申請から約1〜2ヶ月後が目安

傷病手当金を初めて申請した場合、口座に振り込まれるのは申請手続きが完了してからおよそ約1〜2ヶ月後になります。

初回の審査では、医師の証明や事業主の証明、過去の出勤状況などを健康保険組合が詳細に確認するため時間がかかります。

初回の審査では、医師の証明や事業主の証明、過去の出勤状況などを健康保険組合が詳細に確認します。

受給資格を満たしているかを慎重に判断するため、2回目以降よりも時間がかかる点が特徴です。

例えば、3月分の休職について4月上旬に申請した場合、実際の振り込みは5月中旬から6月上旬頃になる計算です。

書類に記入漏れや添付漏れがあると、差し戻しが発生してさらに支給が遅れる点には注意が必要です。

手元に資金が届くまで時間が空くため、事前に家賃や光熱費などの支払い計画を立てておきましょう。

2回目の支給日はいつ?

2回目以降の傷病手当金の支給日は、申請書を提出してから約2〜3週間後と初回よりも大幅に早くなる傾向があります。

受給資格の確認といった時間のかかる審査が初回の段階で完了しているため、2回目以降は事務処理がスムーズに進む仕組みです。

- 申請から約2〜3週間後と支給が早い

- 受給資格の確認が完了しているため事務処理がスムーズ

- 毎月同じ時期に安定して振り込まれるサイクルを作れる

毎月給料日のあとに会社を通じて申請手続きを行えば、翌月の同じ時期には安定して振り込まれるサイクルを作れます。

ただし、申請のタイミングが会社の繁忙期と重なったり、連休を挟んだりすると、通常より日数を要するケースもあります。

スムーズに支給を受けるためにも、主治医や会社の担当者と連携して速やかに書類を提出するよう心がけてください。

協会けんぽや組合健保など加入先別のスケジュール比較

傷病手当金の振り込みスケジュールは、加入している健康保険が協会けんぽか組合健保かによって異なります。

協会けんぽは全国規模で膨大な処理を行うため一定の日数がかかりますが、企業独自の組合健保は審査フローが迅速な場合があります。

| 加入先 | スケジュールの特徴 |

|---|---|

| 協会けんぽ | 申請から支給まで1ヶ月以上かかるのが標準的 |

| 組合健保 | 審査フローが迅速で、2週間程度で振り込まれることもある |

協会けんぽでは申請から支給まで1ヶ月以上かかるのが標準的ですが、特定の組合健保では2週間程度で振り込まれることも珍しくありません。

さらに、組合健保によっては独自の付加給付が上乗せされ、法定の金額よりも手厚く支給される制度が設けられていることもあります。

ご自身の正確な支給時期や付加給付の有無については、お手元の健康保険証に記載されている保険者に直接問い合わせて確認してみてください。

傷病手当金が振り込まれない・支給が遅い5つの理由

傷病手当金の申請を終えたにもかかわらず、なかなか口座に振り込まれないと焦りを感じるものです。

予定していた時期を過ぎても入金がない場合、いくつかの共通する原因が潜んでいると考えられます。

例えば、単純な書類の不備による差し戻しだけでなく、関係機関の処理に予期せぬ時間がかかっているケースも珍しくありません。

- 申請書類の記入漏れや添付書類の不足

- 会社や医師の証明書の記入遅れ

- 初回申請時の受給資格の確認

- 会社との労務トラブル

原因を正確に把握することで、次に取るべき行動が明確になり不安を軽減できます。

以下では、支給が遅れる主な理由と、その際の適切な確認方法について詳しく解説します。

申請書類に記入漏れや添付書類の不足がある

傷病手当金の振り込みが遅れる最も多い原因は、提出した申請書類の不備です。

書類に記入漏れや押印忘れがあると、審査を進められず書類が差し戻される仕組みになっています。

- 振込先口座の番号の間違い

- 押印忘れ

- 負傷原因届などの追加書類の不足

例えば、振込先口座の番号を1桁間違えて記入しただけでも、確認作業により数週間の遅れが生じます。

また、ケガが原因で申請する場合など、負傷原因届などの追加書類が不足しているケースも少なくありません。

書類の不備は自身の確認で防げるため、提出前にコピーを取っておくことをおすすめします。

会社や医師の記入遅れ

申請者本人の手続きが完了していても、会社や担当医師の対応が遅れているケースがあります。

傷病手当金の申請書には、事業主の証明欄と療養担当者の意見欄をそれぞれ記入してもらう必要があります。

事業主の証明欄とは、勤務先に休業状況を証明してもらう部分のことです。

一方で療養担当者の意見欄とは、医師に働けない状態である事実を証明してもらう項目を指します。

事業主の証明欄とは勤務先に休業状況を証明してもらう部分のことです。

一方で療養担当者の意見欄とは、医師に働けない状態である事実を証明してもらう項目を指します。

大きな病院であれば文書作成の窓口が混雑しており、意見書の完成までに2週間以上待たされることも珍しくありません。

さらに、会社側の人事担当者が多忙で、手続きを後回しにしている可能性も考えられます。

提出を依頼した後は任せきりにせず、適宜進捗を問い合わせてみてください。

初回申請時は受給資格の確認に時間を要する

初めて傷病手当金を申請する場合は、通常よりも支給までに長い期間を要します。

初回の審査では、過去の健康保険の加入期間や休業の事実など、受給資格を満たしているかを慎重に確認する作業が行われます。

- 過去の健康保険の加入期間

- 休業の事実

- 過去の通院歴や病歴(追加調査が入るケースあり)

健康保険組合によっては、過去の通院歴や病歴について追加の調査が入るケースがあります。

その結果として、支給決定までに1ヶ月以上の追加日数がかかることも珍しくありません。

もちろん、2回目以降の申請であれば、基本的な資格確認が完了しているため比較的スムーズに振り込まれるようになります。

初回はどうしても時間がかかるものだと理解し、余裕を持った資金計画を立てておきましょう。

会社と労務トラブルになっているケース

勤務先との間で何らかのトラブルが発生している場合も、手続きが滞る大きな原因となります。

休職の正当性や退職の扱いを巡って会社と意見が対立していると、事業主が申請書への証明を拒否する事態が起こり得ます。

会社側が病気を理由とした休職を認めず、証明を拒否するケースがあります。

個人で解決を図ろうとせず、管轄の労働基準監督署や健康保険の窓口へ早急に相談することが重要です。

例えば、会社側が病気を理由とした休職を認めず、自己都合による欠勤として処理しようとしている状況などが該当します。

このような労務トラブルのケースでは、個人で解決を図ろうとすると事態がさらに複雑化する恐れがあります。

一人で抱え込まず、専門機関のサポートを受けながら適切な対処を進めましょう。

支給が遅いときはどこに確認すればいい?

予定を過ぎても振り込まれない場合は、現在の手続き状況を適切な窓口へ直接確認することが重要です。

確認先は申請書の提出ルートによって異なり、会社経由で提出したか、自身で直接郵送したかで窓口が変わります。

| 提出ルート | 確認先 |

|---|---|

| 会社経由で提出 | 会社の人事部や総務部の担当者 |

| 自身で直接郵送 | 保険証に記載されている管轄の支部(協会けんぽや健康保険組合) |

会社の人事部や総務部に提出した場合は、まず社内の担当者に手続きが完了しているか状況を尋ねてみてください。

自身で全国健康保険協会や健康保険組合に直接郵送した場合は、保険証に記載されている管轄の支部へ電話で問い合わせます。

全国健康保険協会とは中小企業の従業員が多く加入している公的な医療保険のことであり、通称協会けんぽと呼ばれています。

現状が把握できれば不安も和らぐため、迷わず該当する窓口へ連絡してみることをおすすめします。

傷病手当金の支給を早めるための具体的なコツと手順

傷病手当金の支給を少しでも早く受けるためには、申請手続き全体をスムーズに進める工夫が不可欠です。

審査そのものにかかる期間を短縮することは難しいため、書類の準備段階で滞りなく動くことが早期支給の鍵となります。

実は、申請書の作成や提出の段取りを少し変えるだけで、手元に資金が入るまでの時間を大幅に短縮できるケースもあります。

- 医師や会社へ早めに証明書の記入を依頼する

- 1ヶ月ごとに毎月申請を行う

- 会社の手続き状況を定期的に確認する

- 提出前に進捗チェックリストを活用する

例えば、主治医への診断書依頼を診察のついでに済ませるなど、事前の準備次第で数週間のタイムロスを防げるのです。

休職中の収入不安を和らげるためにも、ご自身で対策を講じておくことが重要と言えるでしょう。

以下では、各ステップにおいて支給を早めるための具体的なアクションを順番に解説します。

医師や会社へ早めに証明書の記入を依頼する

傷病手当金の支給を早めるためには、医師と会社に対する証明書の作成依頼を前倒しで行うことが極めて重要です。

申請書には療養担当者記入欄と事業主記入欄があり、この二つの完成が申請手続きを進めるための必須条件となっています。

休職期間の最終日にあたる診察日で医師に記入をお願いするとスムーズに進みます。

事前に医師や会社の担当者へスケジュールを共有しておくことが大切です。

これらの書類は、担当医による医学的な意見や、勤務先の給与支払い状況を客観的に証明するための重要なものです。

例えば、月末に慌てて依頼するのではなく、休職期間の最終日にあたる診察日で医師に記入をお願いするとスムーズに進みます。

ただし、医師の証明は申請対象となる期間が経過した後でなければ記入できないルールが定められている点には注意が必要です。

焦って期間中に依頼しても断られてしまうため、正しいタイミングを見極める必要があります。

そのため、あらかじめ医師へ傷病手当金を申請する旨を伝えておき、期間終了後すぐに記入してもらえるよう手配しましょう。

毎月申請かまとめ申請か最適なサイクルのシミュレーション

手元に早く資金を確保したい場合は、数ヶ月分をまとめるのではなく1ヶ月ごとに毎月申請を行うことをおすすめします。

傷病手当金は申請した期間ごとに審査が行われるため、提出の頻度が入金のタイミングに直結する仕組みが設けられています。

| 申請方法 | メリット | デメリット |

|---|---|---|

| 毎月申請 | 毎月安定して資金が入る | その都度医師の証明書代がかかる |

| まとめ申請 | 証明書代や手間を節約できる | 最初の入金までに数ヶ月の空白期間が生じる |

申請の手続きを遅らせれば遅らせるほど、口座に現金が振り込まれる時期も連動して後ろ倒しになっていく傾向にあります。

例えば、3ヶ月分をまとめて申請すると、最初の休職月から実際の入金までに約4ヶ月の空白期間が生じてしまいます。

これでは、貯蓄が少ない状況下において、日々の食費や家賃の支払いに窮する事態を招きかねません。

一方で、毎月申請する場合はその都度医師の証明書代がかかるため、家計への負担も考慮してサイクルを決める必要があります。

ご自身の貯蓄残高や毎月の固定費を正確に把握し、無理のない申請スケジュールを立ててみてください。

会社の人事や総務へ角を立てずに催促する方法

会社側の手続きが滞っている場合は、現在の進捗状況を尋ねる形でやんわりと連絡を入れるのが効果的と言えるでしょう。

事業主記入欄には出勤簿や賃金台帳の確認が必要なため、給与計算の時期と重なると処理が後回しにされがちです。

- 感情的に急かすような態度は避ける

- 「いつ頃になりそうか教えてもらえると助かります」と伝える

- 電話に抵抗がある場合はメールやチャットツールを活用する

忙しい業務の合間を縫って対応してくれている担当者に対して、感情的に急かすような態度は避けるべきです。

例えば、「いつ頃になりそうか教えてもらえると助かります」と伝えると、相手にプレッシャーを与えすぎません。

休職中で会社と連絡を取りづらい状況かもしれませんが、遠慮して放置すると支給が遅れる一方となってしまいます。

電話でのやり取りに抵抗がある場合は、メールやチャットツールを活用して定期的に状況を確認しましょう。

申請から入金までの進捗チェックリストを活用する

書類の不備による差し戻しを防ぐために、提出前に必ず進捗チェックリストを用いて確認作業を行うようにしてください。

記入漏れや添付書類の不足があると、健康保険組合から書類が返送され、再度提出するまでの時間が無駄になってしまいます。

振込先口座の記入ミスなどがないか、ご自身で記入するページを念入りに確認します。

医師の証明期間と会社の証明期間にズレがないかなど、他者が記入したページもチェックします。

各健康保険組合のホームページで提供されている記入見本を手元に置き、項目を一つずつ確認してから郵送します。

特に、初めて手続きを行う際は勝手がわからず、細かな記入ルールを見落としてしまうケースが非常に多く見受けられます。

例えば、振込先口座の記入ミスや、医師の証明期間と会社の証明期間のズレなどは、差し戻しになりやすい典型的なポイントです。

ご自身で記入する被保険者記入用だけでなく、医師や会社が記入したページの内容も念入りに確認する必要があります。

各健康保険組合のホームページで提供されている記入見本を手元に置き、項目を一つずつ確認してから郵送しましょう。

傷病手当金の支給待ちで生活費が足りない・払えないときの対処法

傷病手当金の振り込みを待つ間、手元の資金が減っていく状況は非常に心細いものです。

収入が途絶えた状態で固定費の支払いが迫ると、どうやって生活を維持すべきか悩んでしまうでしょう。

ここでは、支給までの空白期間を乗り切るための具体的な資金繰り対策や相談先について解説します。

- 固定費を見直して支出を減らす

- 家賃や光熱費の支払い猶予を相談する

- 生活福祉資金貸付制度などの公的支援を活用する

一人で抱え込まずに適切な窓口へ相談することで、当面の生活基盤を維持する道が開けます。

例えば、毎月の支払いを一時的にストップしたり、公的な貸付制度を利用したりといった選択肢が存在します。

焦って不利な条件でお金を借りる前に、まずは利用できる制度や交渉の余地がないかを確認することが重要です。

以下では、状況に応じた3つの具体的な対処法について詳しく見ていきます。

貯金残高が底をつきそうなときはどうする?

手元の資金が尽きそうになった場合、まずは冷静に家計の収支状況を洗い出すことから始めてください。

焦って消費者金融などのカードローンに手を出すと、その後の返済負担でさらに生活が苦しくなる恐れがあります。

- 利用していないサブスクリプションサービスの解約

- スマートフォンの料金プランの見直し

- 生命保険の契約者貸付制度の活用検討

まずは毎月自動的に引き落とされている固定費の中で、今すぐ削れるものがないかを徹底的に見直すことが先決です。

例えば、利用していない動画配信サービスの解約や、スマートフォンの料金プランを下位のものへ変更するだけで数千円の支出を抑えられます。

少額であっても支出を減らすことで、傷病手当金が振り込まれるまでの時間を稼ぐ効果が期待できます。

また、加入している生命保険に契約者貸付制度が用意されている場合、解約返戻金の範囲内で低金利にてお金を借りられることがあります。

自身の契約内容を保険証券などで確認し、利用可能な制度がないか担当窓口へ問い合わせてみましょう。

家賃や光熱費の支払い猶予を窓口で相談する

どうしても支払いが難しい固定費がある場合は、滞納する前に速やかに各サービスの提供元へ相談をいれてください。

病気やケガによる休職という正当な理由があれば、支払い期限の延長や分割払いに応じてもらえるケースがあります。

電気やガスなどのインフラ事業者のカスタマーセンターや、不動産管理会社・大家へ直接連絡します。

現在の状況と支払い可能な時期を正直に伝え、傷病手当金が入り次第支払う旨を相談することが有効です。

連絡せずに引き落とし日に残高不足を起こすと、遅延損害金が発生するだけでなく信用情報に傷がつくリスクも伴います。

例えば、電気やガスといったインフラ事業者のカスタマーセンターへ電話し、現在の状況と支払い可能な時期を正直に伝えてみましょう。

家賃についても同様に、不動産管理会社や大家へ直接連絡し、傷病手当金が入り次第支払う旨を相談することが有効です。

すべての窓口が猶予を認めてくれるとは限りませんが、誠意を持って交渉することで柔軟な対応を引き出せる可能性が高まります。

支払いの督促状が届いてからでは対応が難しくなるため、資金不足が予測できた段階で早めにアクションを起こしてください。

生活福祉資金貸付制度などの公的支援を活用する

民間サービスへの相談と並行して、国や自治体が提供している公的な貸付制度の利用も積極的に検討してください。

代表的なものとして、低所得者や障害者世帯の生活を支援するための生活福祉資金貸付制度が挙げられます。

低所得者や障害者世帯の生活を支援するための公的な貸付制度です。

連帯保証人を立てることで無利子での借り入れが可能になり、保証人がいなくても非常に低い金利で利用できます。

この制度を利用すれば、連帯保証人を立てることで無利子での借り入れが可能です。

保証人を立てられない場合でも、非常に低い金利で当面の生活費を確保できる仕組みが整っています。

お住まいの地域にある市区町村の社会福祉協議会が窓口となります。

現在の生活状況や休職の事情を相談しながら、具体的な申請手続きを進める流れです。

例えば、総合支援資金という枠組みを利用すれば、生活再建までの数ヶ月間にわたり毎月一定額の貸付を受けられる場合があります。

公的な制度であるため審査は慎重に行われますが、生活困窮者を救済するための仕組みなので過度に身構える必要はありません。

手元の資金が完全に枯渇する前に窓口へ足を運び、どのような支援が受けられるのか担当者と話し合ってみましょう。

退職後に傷病手当金を継続受給するための必須条件

休職が長引き、そのまま会社を辞めることになった場合、今後の生活費について深く悩んでしまうものです。

病気やケガの治療に専念したい一方で、収入源が完全に途絶えてしまうのではないかと焦りを感じるでしょう。

在職中と同じように継続受給し続けるためには、国が定めているいくつかの厳格な条件をクリアする必要があります。

- 退職日までに継続して1年以上の被保険者期間があること

- 退職日に労務不能であること(出勤しないこと)

- 退職時に傷病手当金を受けているか、受ける条件を満たしていること

実は、退職したからといって自動的にすべての支援が打ち切られるわけではありません。

例えば、会社の規定で休職期間が満了し、やむを得ず退職を選択せざるを得ないケースも少なくありません。

そのような状況であっても、正しい知識を持って手続きを進めれば、当面の生活費を確保できる可能性があります。

制度の仕組みを正しく理解し、ご自身の状況が条件に当てはまるかを冷静に確認しましょう。

以下では、退職後も途切れずに支援を受け続けるための重要なポイントや具体的な手続きについて解説します。

退職日までに1年以上の健康保険加入期間がある

退職後も継続して支給を受けるためには、退職日までに継続して1年以上の被保険者期間が必要です。

この条件を満たしていない場合、会社を辞めた翌日以降の支給は完全に打ち切られてしまいます。

退職日までに継続して1年以上の健康保険加入期間が必要です。

以前の職場で加入していた期間も、空白期間が1日もなければ合算して計算することが可能です。

加入期間の要件は、短期間だけ制度を利用してすぐに退職するといった事態を防ぐために設けられています。

例えば、新しい職場に転職して半年で病気になり退職した場合、この条件を単独で満たすことはできません。

もちろん、以前の職場で加入していた期間も、空白期間が1日もなければ合算して計算することが可能です。

転職の間に国民健康保険に切り替えていた期間があると、そこで合算が途切れてしまう点には注意が必要です。

退職を検討する前に、保険証の資格取得年月日を確認し、1年以上の期間があるかを必ずチェックしてください。

ご自身の加入期間の計算に不安がある方は、人事担当者や健康保険組合に早めに問い合わせてみましょう。

退職日当日に出勤すると継続受給できない?

退職日当日に少しでも会社に出勤してしまうと、その後の継続受給の権利を完全に失ってしまうことになります。

これまで順調に支給を受けていたとしても、最後の一日で条件から外れてしまうリスクが潜んでいます。

- 退職日に労務不能であることが継続受給の絶対条件

- 挨拶や引き継ぎで数時間顔を出すだけでも出勤とみなされる

- 退職日は有給休暇を消化するか欠勤扱いとする

制度上、退職日に労務不能であることが継続受給の絶対条件として厳格に定められています。

実際に、最後に挨拶だけしておこうと数時間だけ職場に顔を出しただけでも、出勤とみなされてしまいます。

私物の整理やどうしても必要な引き継ぎがある場合は、退職日よりも前に済ませておくのが鉄則です。

会社側から出勤を求められたとしても、制度の仕組みを説明し、休ませてもらうよう交渉することが大切です。

退職日は有給休暇を消化するか欠勤扱いとし、一切の業務を行わないよう徹底してください。

退職後の具体的な手続き方法

会社を辞めたあとの申請手続きは、会社を経由せずにご自身で直接健康保険組合へ書類を郵送して行うことになります。

在職中は会社が事業主の証明欄を記入してくれましたが、退職後はそのプロセスが不要になります。

退職日の翌日以降の期間について、医師に療養担当者記入欄の証明をもらいます。

完成した申請書を、ご自身で直接健康保険組合の窓口へ郵送します。

手続きの窓口が会社から健康保険組合に変わるだけで、基本的な申請書のフォーマットは大きく変わりません。

例えば、退職日の翌日以降の期間について申請する場合、医師の証明だけをもらって直接窓口へ送付します。

ただし、退職日が含まれる期間の申請については、これまで通り会社による証明が必要となるケースがあります。

最後の給与の締め日と退職日の関係によって、どの期間まで会社の証明が必要かを確認しておくことが重要です。

手続きの遅れを防ぐためにも、退職前に今後の申請フローについて人事担当者としっかり打ち合わせをしておきましょう。

傷病手当金に関するよくある質問

傷病手当金の手続きや支給に関しては、個別の状況によって対応が異なるため、多くの疑問が寄せられます。

休職中の生活基盤を支える大切なお金だからこそ、細かいルールやイレギュラーな事態への対応方法を正確に把握しておく必要があります。

例えば、実際の支給額の計算方法や、土日祝日の振込対応、さらには他の公的制度との併用可否など、知っておくべき知識は多岐にわたります。

以下では、傷病手当金を受給するうえで特によくある質問とその回答について、それぞれの詳細を解説します。

Q. 傷病手当金の実際の支給金額はいくらですか?

傷病手当金の支給額は、おおよそ休職前の給与の3分の2に相当する金額となります。

具体的には、支給開始日以前の12ヶ月間の標準報酬月額を平均し、それを30日で割った金額の3分の2として計算される仕組みが設けられています。

毎月の基本給に各種手当を加えた総支給額を一定の等級に当てはめた金額のことです。

支給額から社会保険料や住民税などが控除されるため、実際の手取り額はさらに少なくなります。

標準報酬月額とは、毎月の基本給に各種手当を加えた総支給額を一定の等級に当てはめた金額のことです。

例えば、休職前の給与が月額30万円だった場合、1日あたり約6600円、1ヶ月で約20万円が支給される計算になります。

ただし、支給額から社会保険料や住民税などが控除されるため、実際に口座へ振り込まれる手取り額はさらに少なくなる点には注意が必要です。

ご自身の正確な受給額を知りたい場合は、加入している健康保険組合の窓口で事前に確認しておきましょう。

Q. 傷病手当金は土日や祝日でも振り込まれますか?

傷病手当金の振込予定日が土日や祝日に重なった場合、当日に口座へ入金されることはありません。

金融機関の休業日にあたるため、実際の振込処理は前後の平日に前倒し、あるいは後ろ倒しで行われる運用となっています。

- 土日や祝日当日の入金はない

- 前後の平日に前倒し、または後ろ倒しで振り込まれる

- 大型連休前後は事務処理が停止するため支給が大幅に遅れる

例えば、本来の支給予定日が日曜日の場合、金曜日に振り込まれるケースや、月曜日にずれ込むケースなど、健康保険組合によって対応が異なります。

そのため、連休を挟むタイミングで支給日が重なると、想定よりも数日長く待たされる事態が発生します。

家賃やクレジットカードの引き落とし日が近い場合は、振込の遅れを見越して余裕を持った資金準備をしておきましょう。

Q. 審査に落ちて支給されないことはありますか?

傷病手当金は申請すれば必ずもらえるわけではなく、要件を満たしていないと判断されれば審査に落ちて不支給となるケースがあります。

実際に、業務外の病気やケガであることや、労務不能であることなど、健康保険法で定められた厳格な基準をすべて満たす必要があります。

- 医師の診断書に休業を要する明確な期間が記載されていない

- 休職期間中に会社から十分な給与が支払われている

- 美容整形や疲労回復など健康保険の適用外となる事由での休業

労務不能とは、医師の診断に基づき、これまで就いていた業務を遂行することが医学的に不可能な状態を指します。

例えば、医師の診断書に休業を要する明確な期間が記載されていなかったり、休職期間中に会社から十分な給与が支払われていたりすると支給対象外となります。

また、美容整形や本来の病気とは無関係な疲労回復など、健康保険の適用外となる事由での休業も認められません。

不支給の通知が届いてしまった場合は、書類の記載内容に誤りがなかったか担当の医師や会社に確認してみてください。

Q. 傷病手当金と失業保険は同時に受け取れますか?

傷病手当金と失業保険を同時に受け取ることは、制度の仕組み上できません。

失業保険はいつでも働ける状態にあることが受給の前提となるため、病気で働けないことを証明する傷病手当金とは根本的な目的が相反する状態になります。

退職後、病気の治療を優先して傷病手当金を受給する間は、失業保険の受給期間を延長する手続きをとります。

体調が回復して再び働ける状態になった段階で傷病手当金の受給を終了し、ハローワークで求職の申し込みをして失業保険の受給を開始します。

例えば、退職後に病気の治療を優先する場合は傷病手当金を受給し、その間に失業保険の受給期間を延長する手続きをとるのが一般的な流れです。

そして、体調が回復して再び働ける状態になった段階で傷病手当金の受給を終了し、ハローワークで求職の申し込みをして失業保険の受給を開始します。

どちらの制度をどのタイミングで利用すべきか迷った際は、管轄の年金事務所やハローワークの窓口へ早めに相談することをおすすめします。

まとめ:傷病手当金の支給時期を把握して計画的に申請を進めるのがおすすめ

傷病手当金をスムーズに受け取るためには、初回の支給時期を正しく把握し、計画的に手続きを進めることが最も重要だと言えるでしょう。

実際に、申請から初回の振り込みまでは1〜2ヶ月程度の期間を要する仕組みが設けられています。

この初回申請時の受給資格の確認手続きを滞りなく終えることで、無収入の期間を最小限に抑えられます。

受給資格の確認手続きとは、本当に支給対象となるかを判断する審査のことです。

当面の家賃や光熱費などの支払いが不安になる状況は十分に理解できます。

手元の資金が不足する場合は、生活福祉資金貸付制度といった公的支援を活用することで、当面の生活費を確保する手段があります。

生活福祉資金貸付制度とは、低所得者や障害者世帯に対して生活費を貸し付ける国の制度のことです。

ただし、書類の不備や医師の記入遅れが原因で支給がさらに遅れるケースも少なくありません。

退職を検討している場合は、退職日までの健康保険加入期間などの条件を満たさなければ継続受給できない点に注意が必要です。

まずはご自身の状況に合わせて必要な書類を早めに準備し、会社や担当医師との連携を密にしながら申請手続きを完了させてください。